Europe Solidaire Sans Frontières

Europe Solidaire Sans Frontières

Le déficit bilatéral de la France n’a cessé de s’aggraver, les investissements croisés sont à la peine, la Chine apparaît plus que jamais comme un rival stratégique de l’Europe. Le contexte géopolitique reste, lui, très tendu sur fond de guerre en Ukraine et d’un partenariat sino-russe réaffirmé avec éclat lors de la visite de Xi Jinping à Moscou. Il va falloir des trésors d’habileté pour fixer un horizon crédible à la relance du « partenariat stratégique » sino-français et de la relation Europe-Chine.

DÉSÉQUILIBRE ACCRU DES ÉCHANGES BILATÉRAUX

La période du Covid-19 n’aura pas été faste pour les exportations françaises en Chine et pour l’équilibre de nos relations économiques. Nos exportations de biens ont connu deux accès de faiblesse en 2020 et 2022, pour au total ne progresser que de 13 % sur trois ans. Dans le même temps, nos importations en provenance de Chine n’ont pas cessé de croître, avec une progression de 48 % entre 2019 et 2022, conduisant à une augmentation de 71 % de notre déficit bilatéral, avec un taux de couverture de nos échanges qui chute à 30 %.

Source : Douanes françaises.

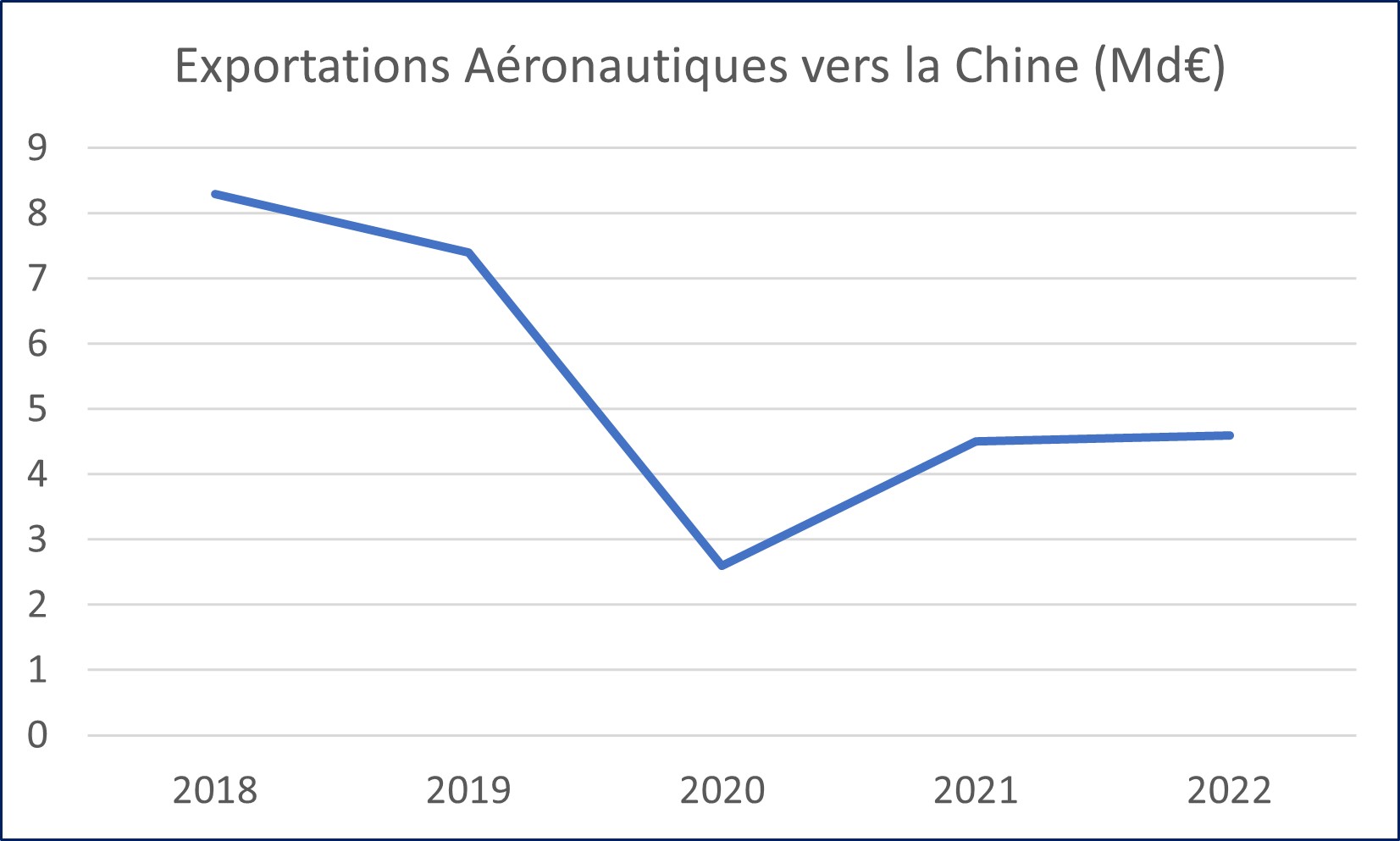

Les performances médiocres des exportations françaises peuvent être considérées comme en partie conjoncturelles et liées à la pandémie. C’est clairement le cas de nos ventes aéronautiques, pilier historique de nos exportations vers la Chine, dont les ventes s’effondrent en 2020 et ne remontent que partiellement en 2021 et 2022, restant à un peu plus de la moitié du niveau atteint en 2018

Sources : Douanes françaises.

Les très gros contrats obtenus par Airbus en juillet 2022 avec quatre compagnies aériennes chinoises pour la fourniture de 292 A320 Neo (dont l’assemblage final est fait à Toulouse) va redynamiser nos exportations à partir de 2023 vers un marché chinois qui aura besoin, selon l’avionneur chinois COMAC (Commercial Aircraft Corporation of China), de plus de 9 000 nouveaux appareils au cours des vingt prochaines années. Mais il faudra partager le marché des monocouloirs [1] de la gamme A320 précisément avec la COMAC, qui vient d’obtenir en janvier dernier la certification de son premier monocouloir, le C919, pour lequel elle a déjà engrangé plus de 800 commandes.

Hormis l’aéronautique, nos ventes de biens de consommation ont subi un choc temporaire en 2020 avant de rebondir fortement. N’étant plus en mesure de voyager, c’est en Chine même que les consommateurs chinois ont concentré leurs achats de produits de luxe. L’agro-alimentaire français sur le marché chinois s’est globalement bien porté en 2020 et 2021 avant de faiblir en 2022 en raison des mauvaises récoltes céréalières en France, des restrictions sanitaires et des variations erratiques des prix du porc en Chine.

Du côté de nos importations, la pandémie a provoqué une explosion temporaire des ventes chinoises de masques et consommables médicaux (5 milliards d’euros en 2020), mais la progression des ventes chinoises est globalement structurelle. Les exportateurs chinois restent les plus compétitifs face à la relance de la demande d’informatique, de télécommunications, d’électronique grand public et professionnelle en France. Ils sont toujours présents sur les biens de consommation courante comme le textile, la chaussure et le jouet, et ils montent en puissance dans l’automobile (850 millions d’euros en 2022 soit plus de 10 fois le chiffre de 2020). La diversification de nos achats et la réduction de notre dépendance à l’égard de la Chine n’est clairement pas visible dans les chiffres. Seule consolation, la France maintient un excédent dans les échanges de services (à hauteur de 6,1 milliards d’euros en 2021), en dépit de l’effondrement du tourisme chinois à l’étranger.

INVESTISSEMENTS CROISÉS AU RALENTI

Les entreprises françaises ont une présence ancienne et importante sur le marché chinois, dans lequel il est indispensable d’inclure Hong Kong, qui joue traditionnellement un rôle de point d’entrée dans les secteurs des services. On compte environ 2 700 filiales d’entreprises françaises en Chine continentale et à Hong Kong, qui réalisent un peu plus de 100 milliards d’euros de chiffre d’affaires (soit quatre fois le niveau des exportations directes) et emploient 480 000 salariés, selon les données compilées par Eurostat.

Mais cette présence française s’érode. Le nombre d’expatriés français a connu un recul considérable. Les Français officiellement enregistrés dans les consulats de France en Chine ont dimuné de près de 30 % entre 2014 et 2023, une tendance que l’on retrouve pour l’ensemble de l’Union européenne.

Les champions de la distribution française (Carrefour, Auchan) ont fini par se retirer du marché chinois après deux décennies d’une présence brillante, culminant à 230 grandes surfaces pour Carrefour. La puissance de feu des géants de l’e-commerce chinois a fini par balayer les marques tricolores.

Dans l’automobile, Renault n’a jamais réussi à mettre les pieds directement sur le marché chinois, et Stellantis est en train de s’en retirer. Après avoir déposé le bilan de la coentreprise avec GAC pour la production de jeeps en septembre 2022, Carlos Tavares évoque publiquement l’idée que Stellantis n’a plus besoin d’une base de production en Chine. Le risque politique (en l’occurrence une invasion possible de Taïwan) est évoqué pour mettre en doute la viabilité de la coentreprise avec Dongfeng à Wuhan, dont les ventes n’ont en fait jamais vraiment décollé sur le marché chinois. Ce retrait encore à confirmer intervient au moment où l’industrie chinoise des véhicules électriques s’apprête à envahir le marché européen, comme l’avaient fait l’industrie automobile japonaise dans les années 1980 et l’industrie sud-coréenne dans les années 2000.

D’autres vecteurs du partenariat industriel France-Chine sont en bout de course : l’industrie ferroviaire chinoise n’a plus besoin d’Alstom ou de Siemens depuis déjà dix ans pour développer le plus grand réseau mondial de TGV et se positionner à l’exportation. La coopération franco-chinoise dans le nucléaire remonte à la construction de la centrale de Daya Bay, mise en service en 1993. Elle a été relancée avec la construction d’un réacteur nucléaire de type EPR à Taishan. Celui-ci est entré en service en juin 2018, il y a bientôt cinq ans, alors que la mise en service de l’EPR de Flamanville est désormais repoussée à l’été 2024. Là encore, la Chine a acquis une autonomie technologique et industrielle qui lui permet de se passer des Occidentaux.

Une étude de Rhodium Group de septembre 2022 [2] souligne une forte concentration des investissements européens en Chine depuis 2018. Les dix plus gros investisseurs représentent environ 80 % des montants investis contre moins de 50 % dans les années antérieures. Les entreprises allemandes représentent près de la moitié des investissements européens, en particulier dans l’automobile (Vokswagen, BMW et Daimler) et la Chimie (BASF). La France dispose d’un seul investisseur dans la liste des dix premiers Européens : l’assureur AXA. Ces grands investisseurs, rappelle l’étude, ont en général une présence ancienne sur le marché chinois. Aucune acquisition de grande ampleur n’est intervenue récemment, et les nouveaux entrants sur le marché chinois se font rares.

Les investissements chinois en France sont également au ralenti, à l’exception de la « mega-factory » de batteries pour véhicules électriques à Douai annoncée par Envision-AESC en juin 2021, un investissement de 800 millions d’euros qui illustre l’offensive des investissements chinois en Europe dans la filière des véhicules électriques – le géant chinois du moteur électrique CATL a de son côté investi dans deux méga-usines en Allemagne et en Hongrie. Dans le bilan 2021 des investissements étrangers en France réalisé par Business France, la Chine représente 3 % des décisions d’investissement et 5 % des emplois créés ou sauvegardés, loin derrière les partenaires occidentaux de la France (États-Unis et Allemagne notamment).

LA RELATION EUROPE-CHINE EN MODE « PAUSE »

La présence d’Ursula von der Leyen en compagnie d’Emmanuel Macron lors de sa visite en Chine témoigne de l’importance d’un déblocage des relations sino-européennes pour faciliter une relance des relations bilatérales franco-chinoises. Premier objectif du tandem franco-européen : éviter une dégradation supplémentaire de la relation bilatérale. L’affichage spectaculaire de l’amitié russo-chinoise lors de la visite à Moscou de Xi Jinping pose un sérieux problème stratégique aux Européens. Il peut faire craindre la fourniture d’armes chinoises à la Russie, démentie à ce stade par Joe Biden lui-même mais toujours possible. Si le pas était franchi par Pékin, le dialogue serait immédiatement rompu avec les Européens. Dans le discours prononcé jeudi 30 mars par Ursula Von der Leyen devant l’European Policy Institute, la présidente de la Commission européenne a été très claire sur ce sujet : « La façon dont la Chine va interagir avec Poutine dans la poursuite de sa guerre va déterminer la possibilité pour la relation UE-Chine d’aller de l’avant. »

Il s’agit d’encourager la Chine à peser auprès de Vladimir Poutine pour favoriser un arrêt des hostilités et un véritable accord de paix, qui préserve l’intégrité territoriale de l’Ukraine. Rien n’indique que la Chine en ait l’intention, et les Européens pousseront sans doute à un dialogue direct entre Xi Jinping et Volodymyr Zelensky.

Sur le plan économique, beaucoup de questions se posent. L’Europe a pris récemment plusieurs initiatives visant à mieux contrôler la présence chinoise en Europe et les investisseurs européens en Chine. Le cadre commun de contrôle des investissements étrangers adopté en octobre 2020 vise à empêcher les prises de participation ou de contrôle d’entreprises européennes présentant un risque stratégique. Sans être nommément citée, la Chine est au cœur de cette initiative.

Fin 2022 a été adopté un instrument de contrôle des marchés publics qui introduit une règle de réciprocité vis-à-vis de pays n’offrant pas une ouverture équivalente. Là encore, la Chine, qui avait largement profité de l’absence de clause de réciprocité dans certains secteurs comme le solaire ou l’éolien, où elle avait pu remporter les marchés publics européens sans contreparties, est la première visée par ce dispositif.

Le mécanisme de taxe carbone aux frontières prévu par l’UE est désormais proche d’une adoption après l’accord politique intervenu entre le Conseil des ministres et le Parlement européen en décembre dernier. Il va sans aucun doute poser des problèmes avec la Chine qui en conteste le principe depuis le début du projet.

L’Union européenne est par ailleurs en train de finaliser une directive inspirée du « Uyghur Forced Labor Prevention Act » américain. Le texte européen s’intitule « directive sur la publication d’informations en matière de durabilité par les entreprises (CSRD) ». Elle contraindra les entreprises européennes à publier leurs listes de sous-traitants chinois et à démontrer qu’aucun d’entre eux ne pratique le travail forcé, en particulier dans la région ouïghoure du Xinjiang. Les entreprises européennes sont d’autant plus nerveuses face à ce projet qu’elles s’exposent à des rétorsions chinoises sous forme de campagnes de boycott en Chine. Un think tank suédois, le Kinacentrum, a enregistré 90 campagnes de boycott visant des entreprises occidentales implantées en Chine entre 2008 et 2021, dont en particulier le boycott ravageur de H&M en 2021 en raison des positions prises par l’entreprise sur la question des droits de l’homme au Xinjiang.

Dernier élément de complexité, la rivalité technologique sino-américaine impacte directement certaines entreprises européennes dans leurs relations avec la Chine, comme on l’a vu récemment avec la décision du néerlandais ASML, leader mondial des équipements de lithographie pour semi-conducteurs, de ne pas vendre en Chine ses équipements de dernière génération.

Au total, la stratégie européenne à l’égard de la Chine, qui se fonde officiellement depuis 2018 sur le triptyque coopération-compétition-rivalité systémique, met aujourd’hui clairement l’accent sur les deux derniers volets de ce triptyque. C’est le résultat d’une accumulation de déconvenues dans les années antérieures, combinée au durcissement politique général du régime chinois – qualifié par Ursula von der Leyen de « plus répressif à l’intérieur et plus agressif à l’étranger ».

L’ACCORD SUR LA PROTECTION RÉCIPROQUE DES INVESTISSEMENTS AUX OUBLIETTES

Sur un marché où les entreprises occidentales n’accèdent réellement que par une présence directe (hormis certains secteurs comme l’aéronautique, le luxe ou l’agroalimentaire), négocier l’ouverture de la Chine aux investissements européens apparaissait il y a quelques années comme un enjeu clé, en particulier pour l’Allemagne, de loin le premier investisseur européen en Chine. Un accord bilatéral avait donc été âprement négocié et finalement conclu en décembre 2020 entre la Commission européenne et le gouvernement chinois. Cet accord comportait un certain nombre d’avancées significatives sur le plan économique tout en restant faible sur le volet social, en particulier la question de la signature par la Chine des conventions de l’OIT sur le travail forcé et sur la liberté d’action des ONG étrangères en Chine.

Cet accord a été rapidement l’otage d’un rapport de force politique sur la question des droits de l’homme dans le Xinjiang. Les sanctions adoptées début 2021 par l’Union européenne à l’égard d’un certain nombre de responsables et d’entités chinoises liées à la répression des populations ouïghoures ont donné lieu aussitôt à des contres-sanctions brutales visant notamment des parlementaires européens. Le gel du processus de ratification qui a résulté de ces sanctions réciproques n’est pas levé.

Récemment, l’Ambassadeur chinois à Bruxelles lançait l’idée d’une annulation simultanée des sanctions permettant de relancer le processus de ratification. Mais Ursula von der Leyen a semblé écarter cette possibilité dans son discours du 30 mars : « Le monde et la Chine ont changé durant les trois dernières années, et l’intérêt de l’accord bilatéral sur les investissements doit être réexaminé à la lumière de notre stratégie plus globale à l’égard de la Chine. » Une déclaration qui reflète l’évolution des perceptions européennes sur la relation bilatérale, y compris en Allemagne où le soutien à un tel accord n’est plus inconditionnel. Plusieurs membres de la coalition au pouvoir – les Verts et le parti libéral démocrate – ainsi qu’une partie du patronat allemand lui-même, ne voient plus l’intérêt d’une ratification de l’accord dans son état actuel.

PISTES DE COOPÉRATION

Quelles sont les marges de manœuvre restantes pour une relance de la coopération avec la Chine ? Sur le plan des affaires, le retour de la croissance chinoise et la reprise des contacts directs créent un climat positif et de nouvelles opportunités. La délégation d’entreprises accompagnant Emmanuel Macron sera nombreuse, et sans doute pleine d’optimisme. Par ailleurs, le marché chinois est suffisamment vaste pour trouver de bons exemples d’entreprises qui nouent des alliances prometteuses – par exemple, le groupe Accord avec Alibaba – ou qui poursuivent leur stratégie d’implantation – Alstom dans le transport urbain, L’Oréal dans les cosmétiques, Air Liquide dans la filière hydrogène, Airbus dans la R&D aéronautique, Pernod Ricard dans les vins et spiritueux, BNP Paribas dans la finance… Mais ces entreprises ont plus besoin d’une stabilité dans la relation diplomatique que d’un soutien direct des autorités françaises ou européennes.

La piste la plus fréquemment citée pour une coopération institutionnelle est celle du changement climatique et de la préservation de la biodiversité, deux domaines où les solutions sont par nature globales. Mais là encore, la compétition l’emporte souvent sur la coopération, comme on le voit avec l’offensive chinoise en Europe sur la voiture électrique.

La France a par ailleurs une carte à jouer sur la question de la dette des pays pauvres endettés, qui sont principalement des États africains. La Chine est de loin leur premier créancier bilatéral, mais elle ne peut pas gérer seule la question de la restructuration des dettes des pays les plus endettés. La France, présidente du Club de Paris, peut faciliter la relation avec le FMI et les banques multilatérales de développement pour intégrer la Chine dans les processus de restructuration des dettes. Après l’accord cadre intervenu en 2022 entre le G20 et le Club de Paris (intitulé « Common framework »), 2023 va être une année importante pour les accords pays par pays. Soixante-treize pays très endettés sont concernés, et la coopération avec la Chine est indispensable pour éviter une nouvelle crise internationale de la dette.

Emmanuel Macron aura manifestement du pain sur la planche lors de sa visite en Chine pour éviter un découplage économique que la France et l’Europe ne souhaitent pas, et pour organiser un processus de « réduction des risques » et de rééquilibrage des relations.

Hubert Testard

Twitter

Twitter